Expanding the lithium value chain in Chile: Mining, batteries, and recycling

Report

Expandiendo la cadena de valor del litio en Chile: Minería, baterías y reciclaje

Un nuevo informe conjunto del Consejo Internacional de Transporte Limpio (ICCT) y el Centro de Movilidad Sostenible (CMS) describe cómo Chile puede ir más allá de las exportaciones de litio y convertirse en un líder regional en la producción de baterías para vehículos eléctricos. El análisis también evalúa la intensidad de emisiones de gases de efecto invernadero (GEI), el consumo de agua y los impactos sociales de la minería de litio y la producción de baterías en Chile, además de las oportunidades para el reciclaje de baterías.

Los resultados de este análisis incluyen lo siguiente:

Se proyecta un fuerte aumento en la demanda de baterías de iones de litio para vehículos eléctricos en Chile. Se estima que la demanda total de baterías para vehículos eléctricos híbridos enchufables y eléctricos de batería aumentará de 0,5 GWh en 2024 a entre 13,0 y 17,8 GWh en 2030, y a entre 27,7 y 38,0 GWh en 2035. Esto implica que la demanda chilena de litio para vehículos pasará de 44 toneladas en 2024 a entre 1,1 y 1,5 kilotoneladas (kt) en 2030, y entre 2,3 y 3,2 kt en 2035.

Se espera un aumento significativo en la capacidad de producción de litio en Chile hacia fines de la década. La capacidad total de producción de litio anunciada en el país aumentaría de 42 kt en 2024 a 64 kt en 2030 y 79 kt en 2035. Se proyecta que los ingresos por exportaciones de litio de Chile ascenderán a US$7.300 millones en 2030 y US$8.900 millones en 2035, equivalentes al 2,2% y 2,7% del PIB chileno de 2024, respectivamente.

La expansión de las actuales capacidades de extracción y refinación de litio de Chile hacia la producción de cátodos puede ofrecer un considerable potencial de ingresos y empleo. Tan solo la producción de material cátodico podría generar hasta US$1.100 millones en ingresos anuales en 2030 y US$2.200 millones en 2035, al satisfacer la demanda de baterías de fosfato de hierro y litio (LFP, por sus siglas en inglés) para vehículos en el mercado latinoamericano. Adicionalmente, el desarrollo nacional de la producción de material para cátodos de LFP podría crear entre 900 y 1.700 puestos de trabajo en 2030, y entre 2.100 y 3.700 en 2035.

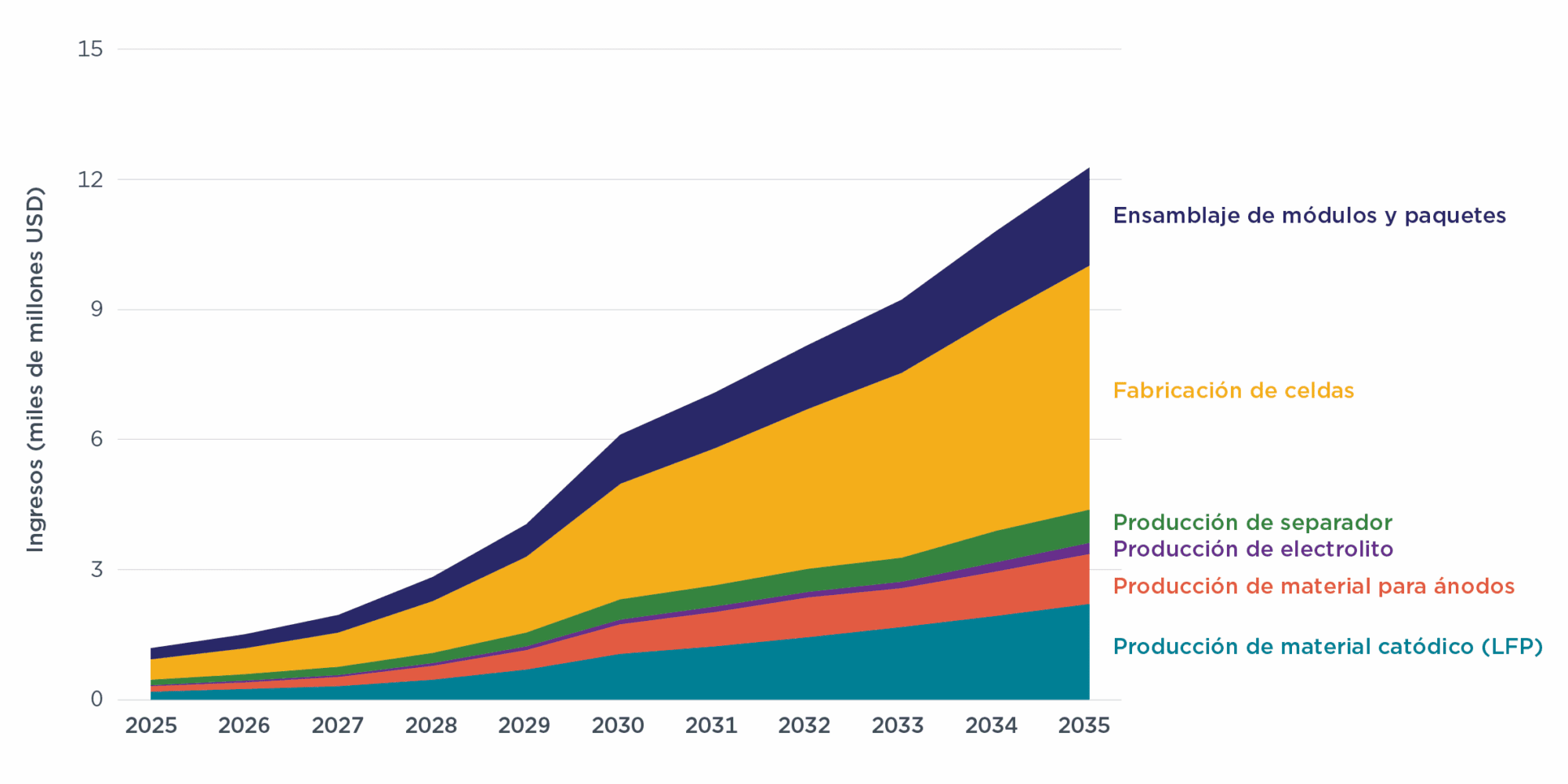

La producción local de celdas de batería puede generar ingresos y empleos adicionales. El desarrollo de las etapas de la cadena de valor para satisfacer la demanda proyectada de baterías LFP para vehículos en América Latina podría generar hasta US$6.100 millones para 2030 y US$12.300 millones para 2035. Esto también podría llevar a la creación de entre 19.000 – 32.600 empleos para 2035. Establecer un ecosistema eficiente de recolección y reciclaje de baterías en Chile permitiría recuperar minerales valiosos y crear empleos adicionales.

Figura. Ingresos proyectados por el desarrollo de la cadena de valor de baterías para satisfacer la demanda de baterías LFP en América Latina entre 2025 y 2035

Las baterías producidas en Chile tendrían una menor intensidad de emisiones de GEI en su ciclo de vida, en comparación con otras regiones productoras de baterías. Se estima que las emisiones de GEI provenientes de la producción de carbonato de litio a partir de la salmuera chilena son un 86 % inferiores a las de la producción a partir de mineral en Australia, principal productor mundial de litio hoy en día, y un 67 % menores que las del carbonato de litio producido en Estados Unidos. La intensidad de emisión promedio de la producción de baterías LFP en Chile podría ser un 35 % menor que el promedio en China, un 16 % menor que en Estados Unidos y un 9 % menor que en Europa

La industria minera del litio ha perturbado a las comunidades y ha elevado el costo de vida en las regiones mineras, y la expansión de la actividad minera podría representar riesgos ambientales para los ecosistemas locales. El consumo de agua de la minería de litio a partir de salmueras en Chile es similar al de la minería de yacimientos de espodumena de otras regiones, pero es un motivo de mayor preocupación dado los ecosistemas desérticos en donde se encuentran los salares. El consumo de agua dulce podría mitigarse parcialmente con mejoras tecnológicas en las minas de litio. Adicionalmente, hasta ahora el gobierno no ha involucrado de manera sistemática a las comunidades locales en las fases iniciales de los procesos de consulta de los proyectos mineros. Las mejores prácticas internacionales sobre requisitos de debida diligencia y participación comunitaria podrían servir como modelos de gobernanza para que el gobierno chileno mitigue los impactos sociales y económicos de la industria minera del litio.

El análisis también propone una serie de políticas a considerar, que incluyen incentivos para la producción nacional de materiales para baterías y celdas, como la ampliación de las disposiciones de empresas mineras para reservar cuotas de litio a precios preferenciales para proyectos con valor agregado dentro del país; regulaciones para reducir el uso de agua y las emisiones de gases de efecto invernadero en las minas; reformas al proceso de consulta pública para fortalecer la participación social y la confianza en la industria; y la implementación de normativas de responsabilidad extendida del productor para la recolección y el reciclaje de baterías.

El resumen del informe está disponible aquí.

12/8/2025: Los valores de intensidad de gases de efecto invernadero de la producción de litio a partir de diferentes fuentes en las páginas 21 y 22 se corrigieron para reflejar las emisiones de GEI por tonelada de producto.